Tính đến ngày 5/5/2025, đã có 944 doanh nghiệp niêm yết, chiếm 96,1% vốn hóa toàn thị trường, hoàn tất công bố kết quả kinh doanh quý I/2025. Lợi nhuận sau thuế toàn thị trường tăng 11,8% so với cùng kỳ năm trước, mức tăng thấp nhất trong sáu quý gần đây, phản ánh xu hướng tăng trưởng đang dần ổn định sau giai đoạn phục hồi mạnh từ nền thấp.

So với quý IV/2024, lợi nhuận sau thuế của các doanh nghiệp và ngân hàng niêm yết giảm 3,1%. Nguyên nhân chủ yếu do nhóm phi tài chính sụt giảm 12,2% lợi nhuận, trong khi nhóm tài chính chỉ tăng trưởng khiêm tốn 5,3%.

Đáng chú ý, nhóm tài chính tiếp tục là động lực chính giữ nhịp tăng trưởng của toàn thị trường trong quý I/2025, với lợi nhuận sau thuế tăng 14,1% so với cùng kỳ, chủ yếu nhờ sự đóng góp nổi bật từ các ngân hàng với mức tăng 15,3%.

Ngành Ngân hàng tăng trưởng nhưng phân hóa

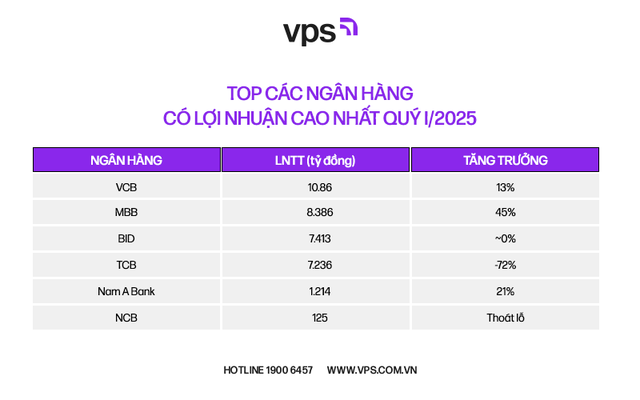

Vietcombank (VCB) tiếp tục giữ vững ngôi đầu với lợi nhuận trước thuế 10.860 tỷ đồng (+1,3%), trong khi đó MBBank (MBB) gây bất ngờ khi vươn lên mạnh mẽ với 8.386 tỷ đồng (+45%). Lợi nhuận trước thuế của BIDV (BID) đạt 7.413 tỷ đồng, gần như đi ngang và Techcombank (TCB) ghi nhận số liệu giảm 7,2% còn 7.236 tỷ đồng.

|

Một số ngân hàng vừa và nhỏ cũng ghi nhận kết quả tích cực như Nam A Bank (1.214 tỷ đồng, +21%) và NCB đã thoát lỗ vươn lên với lợi nhuận 125 tỷ đồng. Động lực tăng trưởng chủ yếu đến từ tín dụng và biên lãi thuần, trong khi hoạt động ngoài lãi (dịch vụ, ngoại hối) tiếp tục đóng vai trò bù đắp ở nhiều ngân hàng.

Chứng khoán hưởng lợi từ thị trường sôi động khi VN-Index có lúc vượt 1.340 điểm. VCI báo lãi sau thuế gần 295 tỷ đồng (+50%), MBS đạt 269 tỷ đồng (+47,4%) nhờ kiểm soát chi phí và tăng trưởng mạnh ở mảng tự doanh, cho vay ký quỹ. Tuy nhiên, một số công ty chứng khoán như HCM, SHS lại ghi nhận lợi nhuận giảm do hoạt động tự doanh kém hiệu quả.

Các nhóm phi tài chính khác: Lợi nhuận tiếp tục có sự phân hóa mạnh

Bên cạnh ngành Ngân hàng, lợi nhuận sau thuế (LNST) ở nhóm Phi tài chính tăng +11,8%, thấp hơn mức tăng trưởng chung, nhưng bức tranh tổng thể tiếp tục cho thấy sự phân hóa mạnh trong nhóm Phi tài chính.

Trong đó, nhóm tăng trưởng tốt có thể kể đến như: Nhóm Bán lẻ (MWG, FRT, DGW), Nhóm Thủy sản (VHC, ANV, IDI), Nhóm Dệt may (VGT, TCM, STK, HTG), Nhóm Chăn nuôi (DBC, HAG, MML), Nhóm Điện (POW, REE, GEG, VSH) và Nhóm Vật liệu xây dựng (BMP, NTP).

Mặc dù tăng trưởng cao trong Quý I/2025, nhưng nhà đầu tư cũng cần lưu ý rủi ro từ nhóm Xuất khẩu khi chính quyền Mỹ đề xuất áp thuế đối ứng lên tới 46% đối với hàng hóa từ Việt Nam, điều này đặc biệt ảnh hưởng đến các ngành chủ lực như thủy sản và dệt may.

Ngược lại, một số ngành đang quay lại trạng thái suy giảm, bao gồm Sữa (VNM), Bia (SAB), Đường (QNS), Hàng không (HVN), Viễn thông (VGI). Riêng HVN ghi nhận mức giảm -21,5% so với cùng kỳ năm trước về LNST trong Quý 1/2025, chủ yếu do không còn khoản thu nhập bất thường từ việc xóa nợ của Pacific Airlines như cùng kỳ năm trước. Điểm tích cực đáng chú ý là lợi nhuận từ hoạt động kinh doanh cốt lõi của HVN vẫn duy trì đà tăng mạnh, đạt +90,3% so với cùng kỳ năm trước trong quý này.

Với nhóm Bất động sản (BĐS), nhóm BĐS nhà ở và BĐS Khu Công nghiệp cùng đạt tăng trưởng cao về lợi nhuận, đóng góp chủ yếu bởi VHM (+193,3%), KDH (+85,5%), NLG (+269%), GVR (+108,6%), KBC (+1206,6%). Ngược lại, nhiều doanh nghiệp BĐS dân cư tầm trung báo LNST đi ngang (DXG, PDR) hay thậm chí báo lỗ (NVL, DIG).

Ngành thép tiếp tục cho thấy sự phân hóa mạnh. Trong khi Hòa Phát (HPG) là điểm sáng với doanh thu gần 38.000 tỷ đồng (+22%) và LNST 3.350 tỷ đồng (+17%), nhờ dự án Dung Quất 2 giúp tăng mạnh sản lượng. Ở chiều ngược lại, Nam Kim (NKG) và Hoa Sen (HSG) gặp nhiều khó khăn: NKG giảm doanh thu 23% và lợi nhuận trước thuế 56%, HSG báo lỗ gần 94 tỷ đồng do nhu cầu yếu, giá thép thấp và áp lực bảo hộ thương mại toàn cầu, đặc biệt là thuế chống bán phá giá từ Mỹ lên tới 49% đối với sản phẩm tôn mạ của Nam Kim, gây thách thức lớn cho xuất khẩu thép Việt Nam.

Đi tìm cổ phiếu tiềm năng

Dựa trên tình hình kinh doanh Quý I/2025, theo chuyên gia phân tích của VPS có một số cổ phiếu tiềm năng, nhà đầu tư có thể lưu ý tham khảo cho danh mục đầu tư của mình:

Ngân hàng Thương mại cổ phần Quân đội (MBB): Với mức tăng trưởng lợi nhuận ấn tượng 45%, các chỉ số ROE đạt 22,18% và ROA đạt 2,34%, MBB đang thể hiện hiệu quả vận hành và khả năng sinh lời vượt trội. Ngân hàng này đã ghi nhận Quý I có lợi nhuận cao nhất lịch sử, cho thấy tiềm năng tăng trưởng mạnh mẽ trong các quý tiếp theo.

Ngân hàng Thương mại Cổ phần Quốc Dân (NCB): Việc thoát lỗ sau hai năm liên tiếp thua lỗ là dấu hiệu tích cực cho thấy quá trình tái cơ cấu của ngân hàng đang mang lại hiệu quả. Thu nhập lãi thuần đạt gần 510 tỷ đồng - mức cao nhất trong chín quý liên tiếp, tạo nền tảng vững chắc cho sự phục hồi và tăng trưởng.

Ngân hàng Thương mại cổ phần Việt Nam Thịnh Vượng (VPB): Lợi nhuận trước thuế hợp nhất đạt 5.015 tỷ đồng (+20), tổng thu nhập hoạt động tăng 16,1%. Động lực đến từ tăng trưởng tín dụng, hiệu quả hoạt động của FE Credit và mảng chứng khoán (VPBankS) tiếp tục tăng trưởng mạnh. VPBank còn nhiều dư địa tăng trưởng nhờ chiến lược bán lẻ và chuyển đổi số.

Công ty Cổ phần Chứng khoán VIX (VIX): Lợi nhuận sau thuế Quý I/2025 tăng gấp 2,3 lần cùng kỳ, doanh thu tăng 2,7 lần, dẫn đầu nhóm tăng trưởng về lợi nhuận nhờ mảng tự doanh, cho vay margin và thu hút khách hàng mới. Tỷ lệ cho vay/vốn chủ sở hữu còn thấp, dư địa tăng trưởng còn rất lớn khi thị trường sôi động trở lại.

CTCP Tập đoàn Hòa Phát (HPG): Doanh thu Quý I/2025 đạt gần 38.000 tỷ đồng (+22%), lợi nhuận sau thuế hơn 3.300 tỷ đồng (+15%). Sản lượng thép thô, thép xây dựng, HRC tăng mạnh nhờ nhu cầu nội địa phục hồi và các dự án lớn đi vào hoạt động. Biên lợi nhuận gộp cải thiện, dự báo lợi nhuận cả năm vẫn tăng trưởng tốt nhờ đầu tư công và bất động sản phục hồi.

CTCP Vinhomes (VHM): Doanh thu Quý I tăng 91%, lợi nhuận sau thuế tăng 193%. Động lực tăng trưởng đến từ bàn giao các đại dự án, kế hoạch lợi nhuận cả năm cao nhất lịch sử. VHM được dự báo tiếp tục dẫn đầu nhờ quỹ đất lớn và tiến độ bàn giao các dự án trọng điểm.

(*) Bài viết này chỉ nhằm mục đích cung cấp thông tin cho các nhà đầu tư tham khảo. Quan điểm, dự báo và những ước tính trong báo cáo này chỉ thể hiện ý kiến của tác giả tại thời điểm phát hành và có thể thay đổi mà không cần thông báo trước. Bài viết không mang tính chất mời chào hay bán bất kỳ chứng khoán nào, nhà đầu tư nên có nhận định độc lập về thông tin trong bài viết này.