Báo cáo chiến lược năm 2026 mới đây của Chứng khoán Yuanta chỉ ra rằng, thị trường chứng khoán đang chứng kiến hiện tượng trái chiều: mặt bằng định giá P/E của nhiều ngành trọng điểm đã được chiết khấu về dưới mức trung bình lịch sử, trong khi triển vọng tăng trưởng EPS 2026 được dự báo ở mức cao.

Đội ngũ phân tích cho biết sự phân kỳ trên tạo ra khoảng trống giá trị đáng kể. Theo đó, năm 2026 sẽ là thời điểm thị trường tái định giá lại tiềm năng tăng trưởng và khoảng trống này sẽ được thu hẹp khi các chất xúc tác chính sách và đầu tư hạ tầng phát huy hiệu quả.

Mặt khác, dựa theo mô hình định lượng, Yuanta đánh giá xu hướng dài hạn của chỉ số VN-Index vẫn là tăng. CTCK này dự phóng chỉ số VN-Index đạt mức 1.966 điểm, tương đương P/E dự phóng 2026 là 14 lần.

Trong kịch bản cơ sở, kỳ vọng chỉ số VN-Index có thể đạt trong vùng 1.827 – 2.113 điểm. Giai đoạn 2012-2018 là giai đoạn tăng lâu nhất của TTCK VN, đây cũng là giai đoạn khá tương đồng với diễn biến thị trường hiện tại với câu chuyện nâng hạng, sóng IPO, thoái vốn các DN Nhà nước.

Dưới góc nhìn phân tích kỹ thuật, Yuanta nhận định thị trường vẫn đang trong giai đoạn sóng tăng 3 với đà tăng mạnh nhất và diễn ra trong thời gian dài nhất. Vùng 1.755 – 1.820 điểm được xem là vùng kháng cự mục tiêu của sóng tăng 3, nhóm phân tích dự báo chỉ số VN-Index sẽ đối mặt với nhịp điều chỉnh sóng 4 trong giai đoạn đầu năm 2026 với vùng hỗ trợ cho nhịp điều chỉnh là 1.530 điểm (tương ứng mức P/E dự phóng 2026 là 10,9x).

Vùng mục tiêu của sóng tăng 3 cho chỉ số VN-Index là 2.280 điểm, tương ứng với mức P/E dự phóng 2026 là 16,3x (cao hơn 8% so với mức P/E trung bình 5 năm).

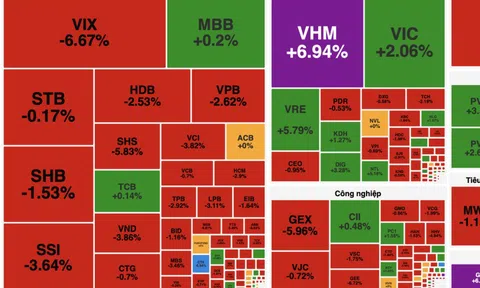

Dự báo tăng trưởng EPS toàn thị trường năm 2026.

Tổng hợp lại, Yuanta đưa ra 2 kịch bản cho chỉ số chính trong năm 2026:

Kịch bản 1: Kỷ nguyên vươn mình . Chỉ số VN-Index vẫn trong sóng tăng 3 dài hạn và đạt vùng mục tiêu 2.280 điểm. Mức tăng trưởng sẽ lan tỏa đồng đều các nhóm cổ phiếu, trong đó sức bật tăng trưởng mạnh nhất là vẫn nhóm cổ phiếu vốn hóa lớn VN30 với hội tụ tăng trưởng và định giá thấp.

Yuanta đánh giá kịch bản 1 có thể xảy ra với xác suất cao nhờ động lực từ câu chuyện nâng hạng TTCK cùng nền tảng vĩ mô mạnh.

Kịch bản 2: Sóng tăng dài hạn thất bại. Kịch bản này xảy ra khi chỉ số VN-Index thủng mức 1.475 điểm. Lãi suất trong nước tăng cùng với việc Fed không giảm lãi suất trong năm 2026 sẽ khiến dòng vốn của khối ngoại tiếp tục rút mạnh, gây suy yếu niềm tin của NĐT trong nước. Nếu kịch bản này xảy ra, nhà đầu tư nên chuẩn bị sẵn sàng cho kịch bản 2022 có thể lặp lại.

3 động lực chính giúp Việt Nam duy trì nền tăng trưởng cao trong năm 2026

Theo các chuyên viên phân tích Yuanta, bối cảnh vĩ mô toàn cầu trong 2026 được dự báo tiếp tục kém thuận lợi và diễn biến khó lường với tăng trưởng chậm lại, căng thẳng địa chính trị tiếp diễn và xu hướng bảo hộ thương mại gia tăng. Điều này có thể ảnh hưởng đến chuỗi cung ứng toàn cầu và làm giảm nhu cầu đối với hàng hóa từ Việt Nam. Dù vậy, lạm phát toàn cầu được kỳ vọng sẽ tiếp tục hạ nhiệt nhờ giá năng lượng và hàng hóa cơ bản giảm, cùng với đó, các quốc gia tăng chi tiêu tài khóa và dư đia nới lỏng chính sách tiền tệ nhiều nước không còn nhiều.

Trong bối cảnh đó, Chính phủ đặt mục tiêu tăng trưởng GDP năm 2026 đạt khoảng 10%, với lạm phát được kiểm soát quanh mức 4,5%. Đây là mục tiêu tham vọng, đòi hỏi sự phối hợp đồng bộ giữa chính sách tài khóa-tiền tệ và việc triển khai quyết liệt các chương trình đầu tư công, cải cách thể chế và chuyển đổi kinh tế. Dự báo của các tổ chức quốc tế có phần thận trọng hơn khi World Bank đánh giá GDP Việt Nam năm 2026 có thể tăng 6,5%, trong khi, IMF dự báo chỉ tăng 5,6%.

Tuy nhiên, Yuanta cho rằng, với những cải cách thế chế đang được đẩy mạnh, các dự luật mới theo hướng hỗ trợ tăng trưởng, cùng với nền tảng vĩ mô ổn định sẽ giúp Việt Nam giữ được đà tăng trưởng cao trong năm 2026.

Ba động lực chính sẽ tiếp tục dẫn dắt tăng trưởng, bao gồm: (1) đầu tư công với quy mô lớn được thúc đẩy mạnh mẽ trong lĩnh vực hạ tầng giao thông, logistics và năng lượng; (2) kinh tế khu vực tư nhân hồi phục và sẽ đóng góp ngày càng lớn, đặc biệt trong các ngành chế biến, chế tạo, công nghệ; và (3) tiêu dùng nội địa cải thiện nhờ thu nhập tăng, lạm phát kiểm soát tốt và chính sách tài khóa hỗ trợ.

Trong khi đó, tăng trưởng xuất khẩu có thể chững lại do ảnh hưởng của cầu thế giới, nhưng dòng vốn FDI dự kiến vẫn ổn định, tập trung vào các lĩnh vực công nghệ cao, năng lượng tái tạo và trung tâm dữ liệu.

Theo đó, Yuanta dự báo tăng trưởng GDP năm 2026 của Việt Nam có thể đạt mức 7,7%, trong khi lạm phát bình quân dự kiến tăng nhẹ lên khoảng 3,9%, nhưng vẫn dưới mức mục tiêu Chính phủ.

![[Infographic] - Bộ Công an đề xuất cách lấy điểm để trở thành công dân số](https://chuyendongthitruong.vn/zoom/480x288/uploads/images/auto/2026/01/08/vneid-1767000507563502012086-0-0-500-800-crop-1767000612163704595276.jpg)