Ngày 15/12, VEIL - quỹ ngoại lớn nhất tại thị trường chứng khoán Việt Nam do Dragon Capital quản lý, công bố kế hoạch mua lại cổ phiếu nhằm đáp ứng nhu cầu thanh khoản của cổ đông thông qua cơ chế Tender Offer. Đợt chào mua hiện tại giới hạn ở mức tối đa 10% tổng số cổ phiếu phổ thông đã phát hành.

Đáng chú ý, VEIL dự kiến sẽ thực hiện thêm hai đợt chào mua nữa trong vòng 12 tháng tới, mỗi đợt lên tới 10%, nâng tổng quy mô thoái vốn tiềm năng lên khoảng 30% vốn điều lệ. Trong báo cáo mới đây của KBSV, theo kịch bản tối đa 30% tổng số cổ phiếu và giá chào mua chiết khấu 3% so với NAV, giá trị mua lại ước tính sẽ vào khoảng 14,3 nghìn tỷ đồng (545 triệu USD).

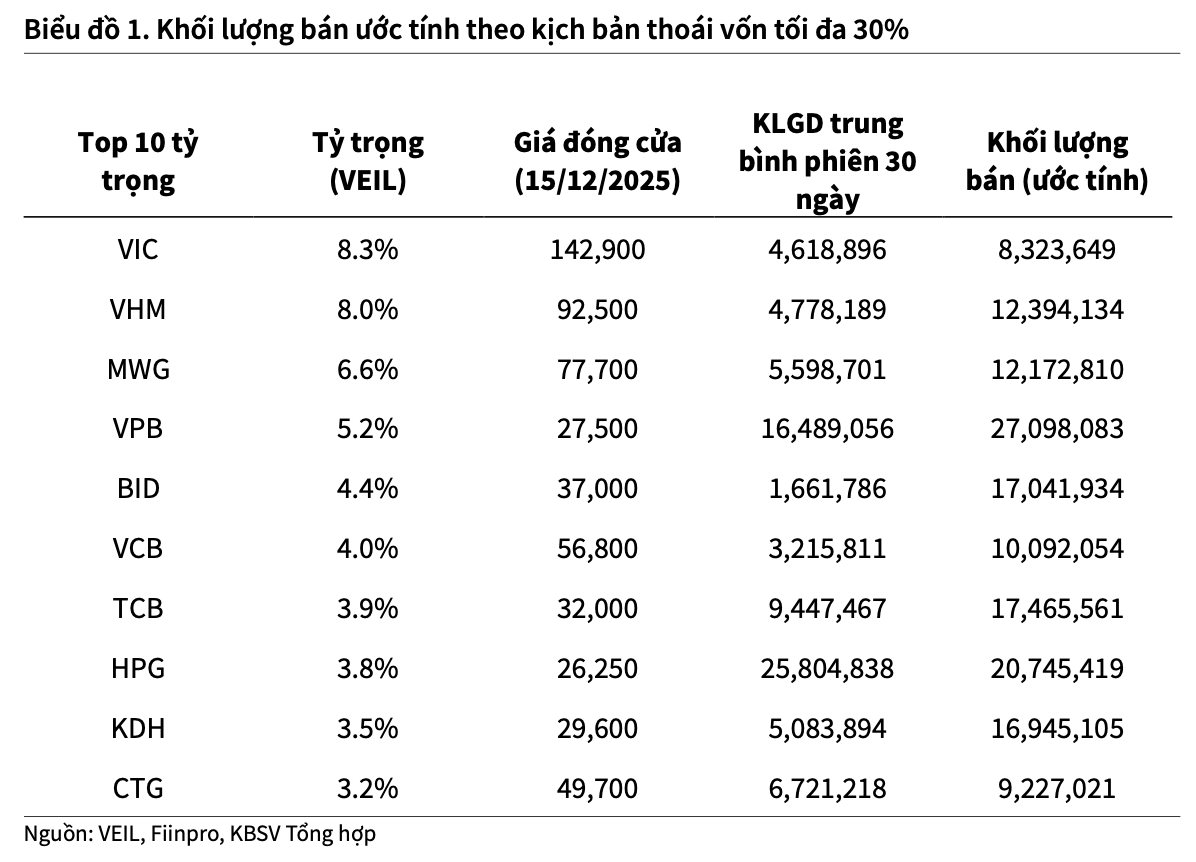

Hiện tại, top 10 tỷ trọng danh mục của VEIL đều là các Bluechips hàng đầu trên thị trường chứng khoán Việt Nam, bao gồm VIC, VHM, MWG, BID, VCB, TCB, HPG, KDH, CTG. Theo ước tính của KBSV, VEIL sẽ bán bớt lượng lớn, có thể lên đến hàng chục triệu đơn vị trên mỗi cổ phiếu trong kịch bản thoái vốn tối đa 30%.

KBSV đánh giá đây không phải là con số nhỏ nếu so sánh với giá trị bán ròng của cả 2024 (khoảng 3,7 tỷ USD) và 11 tháng 2025 (khoảng 5 tỷ USD), tương ứng chiếm 11-15% tổng giá trị bán ròng của 2 năm. Tuy nhiên nếu so với quy môgiao dịch của cả thị trường, đặc biệt là khi giao dịch của khối ngoại chỉ chiếm khoảng 9% từ đầu năm đến nay, thì con số này không phải là lớn.

Đây không phải là lần đầu tiên mà đã là lần thứ 3 trong 2 năm trở lại đây Dragon Capital có động thái tương tự (năm 2024, 2025 mua lần lượt 8,1% và 12,8% tổng số cổ phiếu phổ thông). Tuy nhiên, quy mô của từng đợt chỉ tương ứng từ 1-3 phiên giao dịch của khối ngoại trong giai đoạn bán ròng kỷ lục và cũng không phải là yếu tố mang tính chi phối lớn đến xu hướng chủ đạo của thị trường.

Nhìn chung, KBSV cho rằng mức độ ảnh hưởng của riêng sự kiện này sẽ không quá lớn đến diễn biến thị trường, đặc biệt nếu cổ đông lựa chọn các phương án khác thay vì “cash out”, lượng cổ phiếu bán ra có thể thấp hơn đáng kể. Các lựa chọn thoái vốn VEIL đưa ra bao gồm:

(1) Tiền mặt: Nhận tiền mặt tại mức giá chào mua (chiết khấu 3% so với NAV).

(2) Chuyển đổi: Chuyển đổi sang chứng chỉ quỹ mở Vietnam Equity (UCITS) Fund (VEF). Lựa chọn này yêu cầu mức đăng ký tối thiểu là 100.000 GBP và chỉ dành cho nhà đầu tư tại các khu vực pháp lý cho phép.

(3) Nhận tài sản: Nhận trực tiếp danh mục chứng khoán tương ứng. Tùy chọn này chỉ dành cho "nhà đầu tư chuyên nghiệp" hoặc "đối tác đủ điều kiện"

KBSV cho rằng mức tăng trưởng NAV từ đầu năm (15,5%, tính theo USD) của VEIL không phải là thấp, nên nhu cầu rút vốn mới chỉ xuất phát từ một bộ phận nhỏ cổ đông (hơn 20%) và phần nhiều phản ánh nhu cầu tái cơ cấu đầu tư ngắn hạn (khi mức hiệu quả này chưa phải là cao nếu so với một số thị trường phát triển trong năm nay).

Trong trung hạn, thị trường Việt Nam vẫn còn tiềm năng tương đối khả quan so với các nước trong khu vực, đến từ triển vọng nâng hạng và mức định giá khá hấp dẫn so với mức kỳ vọng tăng trưởng lợi nhuận các cổ phiếu niêm yết.