Sáng 6/1, Văn phòng Chủ tịch nước tổ chức họp báo công bố Lệnh của Chủ tịch nước công bố các luật đã được Quốc hội khóa XV thông qua tại Kỳ họp thứ 10.

Trong đó, Luật Thuế thu nhập cá nhân 2025 có hiệu lực thi hành từ ngày 1/7/2026, riêng các quy định liên quan đến thu nhập từ kinh doanh, từ tiền lương, tiền công của cá nhân cư trú áp dụng từ kỳ tính thuế năm 2026.

Tại họp báo, ông Đỗ Thành Trung - Thứ trưởng Bộ Tài chính nhấn mạnh, Luật Thuế thu nhập cá nhân 2025 điều chỉnh mức doanh thu không phải nộp thuế của hộ, cá nhân kinh doanh từ 200 triệu đồng/năm lên 500 triệu đồng/năm và cho trừ mức này trước khi tính thuế theo tỉ lệ trên doanh thu.

Luật cũng bổ sung phương pháp tính thuế trên thu nhập (doanh thu - chi phí) đối với hộ, cá nhân kinh doanh. Theo đó hộ, cá nhân kinh doanh có doanh thu năm trên 500 triệu đồng đến 3 tỷ đồng áp dụng thuế suất 15% trên thu nhập.

Hộ, cá nhân kinh doanh có doanh thu năm trên 3 tỷ đồng đến 50 tỷ đồng áp dụng thuế suất 17% trên thu nhập; Hộ, cá nhân kinh doanh có doanh thu năm trên 50 tỷ đồng áp dụng thuế suất 20% trên thu nhập.

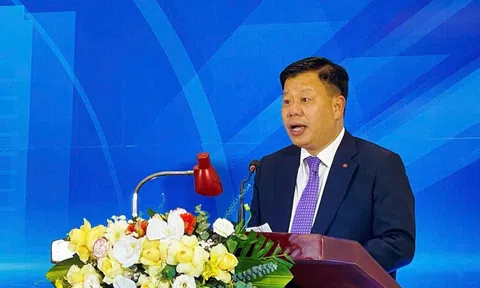

Ông Đỗ Thành Trung - Thứ trưởng Bộ Tài chính tại họp báo.

Riêng cá nhân có doanh thu trên 500 triệu đồng/năm đến 3 tỷ đồng được lựa chọn phương pháp tính thuế theo tỉ lệ trên doanh thu hoặc theo thu nhập; Cá nhân cho thuê bất động sản, trừ hoạt động kinh doanh lưu trú, nộp thuế thu nhập cá nhân được xác định bằng phần doanh thu năm vượt trên 500 triệu đồng nhân với thuế suất 5%.

Ngoài ra, điều chỉnh mức thuế suất từ 2% lên 5% đối với một số khoản thu nhập từ hoạt động cung cấp sản phẩm và dịch vụ nội dung thông tin về giải trí, trò chơi điện tử...

Luật Thuế thu nhập cá nhân 2025 đã đưa mức giảm trừ gia cảnh cho bản thân người nộp thuế là 15,5 triệu đồng/tháng, mức giảm trừ cho mỗi người phụ thuộc từ là 6,2 triệu đồng/tháng.

Đồng thời, giao Chính phủ trình Uỷ ban Thường vụ Quốc hội điều chỉnh mức giảm trừ gia cảnh này trên cơ sở biến động của giá cả, thu nhập (không còn quy định chỉ số giá tiêu dùng (CPI) biến động trên 20% mới điều chỉnh) để đảm bảo phù hợp linh hoạt với tình hình kinh tế - xã hội trong từng thời kỳ.

Luật cũng điều chỉnh Biểu thuế lũy tiến từng phần áp dụng đối với cá nhân cư trú có thu nhập từ tiền lương, tiền công theo hướng giảm số bậc thuế từ 7 bậc thành 5 bậc và nới rộng khoảng cách giữa các bậc.

Bước ngoặt quản lý thuế với hơn 3,6 triệu hộ kinh doanhĐỌC NGAY

Bước ngoặt quản lý thuế với hơn 3,6 triệu hộ kinh doanhĐỌC NGAYVề Luật Quản lý thuế 2025 hiệu lực thi hành từ ngày 1/7/2026. Riêng quy định tại Điều 13 và việc sử dụng hóa đơn điện tử của hộ kinh doanh, cá nhân kinh doanh tại Điều 26 có hiệu lực từ ngày 1/1/2026 theo đúng chủ trương xóa bỏ thuế khoán theo Nghị quyết số 68 và Nghị quyết số 198.

Thứ trưởng Bộ Tài chính cho biết, Luật Quản lý thuế 2025 bổ sung nguyên tắc cơ quan thuế quản lý theo phân nhóm người nộp thuế. Đây là cơ sở pháp lý quan trọng để cơ quan thuế chuyển từ phương thức quản lý thuế theo chức năng như trước đây sang quản lý theo đối tượng người nộp thuế kết hợp với chức năng.

Luật cũng bổ sung quy định hộ kinh doanh, cá nhân kinh doanh thực hiện kê khai, tính thuế theo tỉ lệ % trên doanh thu, thuế suất và phương pháp tính thuế quy định của các luật thuế, được cơ quan thuế hỗ trợ thực hiện khai thuế trên cơ sở dữ liệu của cơ quan thuế và thông tin do người nộp thuế cung cấp.

Với Luật sửa đổi, bổ sung một số điều của Luật Thuế giá trị gia tăng có hiệu lực thi hành từ ngày 1/1/2026, Luật sửa đổi quy định mức doanh thu không chịu thuế giá trị gia tăng (VAT) của hộ, cá nhân kinh doanh là 500 triệu đồng/năm trở xuống để đồng bộ với mức không phải nộp thuế của Luật Thuế thu nhập cá nhân 2025.

Luật cũng lược bỏ quy định về phương pháp khoán thuế đối với hộ, cá nhân kinh doanh tại khoản 3 Điều 12 Luật Thuế giá trị gia tăng để triển khai thực hiện Nghị quyết số 68 và đồng bộ theo quy định của pháp luật về quản lý thuế.

Đồng thời lược bỏ quy định về điều kiện hoàn thuế (người mua chỉ được hoàn thuế khi người bán đã kê khai, nộp thuế).

"Việc bãi bỏ quy định này góp phần rút ngắn thời gian hoàn thuế cho doanh nghiệp, đảm bảo đúng trách nhiệm và quyền lợi riêng rẽ của bên mua và bên bán. Việc hoàn thuế được thực hiện thống nhất theo quy định của pháp luật về quản lý thuế, đảm bảo hiệu quả, chặt chẽ", Thứ trưởng Bộ Tài chính cho hay.