Các ngân hàng đã công bố báo cáo tài chính đến hết quý III/2025, theo bà, tăng trưởng lợi nhuận chuyển biến tích cực đến từ những lĩnh vực nào?

Sau đà khởi động chậm trong quý đầu năm, kết quả kinh doanh của ngành ngân hàng đã chuyển biến tích cực trong quý II và III. Theo báo cáo tài chính của 26 ngân hàng niêm yết (trừ NVB), lợi nhuận trước thuế của ngành tăng trưởng xấp xỉ 17% trong quý II và 25% trong quý III. Nhìn chung, trong 9 tháng đầu năm 2025, lợi nhuận của các ngân hàng niêm yết tăng 18,4% - tích cực hơn so với con số 16,5% của cùng kỳ năm 2024, trong đó 24/27 ngân hàng ghi nhận tăng trưởng dương.

") |

Bà Trần Thị Khánh Hiền - Giám đốc Khối Nghiên cứu, Công ty cổ phần Chứng khoán MB (MBS) |

Trong số các ngân hàng quy mô lớn, Techcombank (mã chứng khoán TCB) ghi nhận tăng trưởng lợi nhuận mạnh mẽ 51%. Đây là kết quả của tăng trưởng tín dụng bứt phá, đồng thời chi phí trích lập dự phòng giảm mạnh do chất lượng tài sản cải thiện. VPBank (mã chứng khoán VPB), Sacombank (mã chứng khoán STB) và SHB (mã chứng khoán SHB) cũng đạt mức tăng trưởng lợi nhuận cao lần lượt là 47%, 36% và 35% trong 9 tháng đầu năm. Đáng chú ý, một số ngân hàng như BVBank (mã chứng khoán BVB), LPBank (mã chứng khoán LPB) và Nam A Bank (mã chứng khoán NAB) ghi nhận lợi nhuận tăng trưởng mạnh mẽ trên nền thấp của cùng kỳ năm ngoái.

|

Động lực thúc đẩy tăng trưởng lợi nhuận của các ngân hàng chủ yếu đến từ việc tín dụng toàn ngành tăng tốc ngay từ đầu năm, đạt 10% tính đến cuối quý II/2025 và xấp xỉ 13,4% vào cuối quý III/2025 - cao hơn nhiều so với mức 9% của quý III/2024. Các ngân hàng đẩy mạnh tăng trưởng tín dụng trong 9 tháng đầu năm có thể kể đến là VPBank (+28,5%), MB (mã chứng khoán MBB, +18,5%), Techcombank (+17,9%)...

Đáng chú ý, đóng góp vào kết quả tích cực của ngân hàng trong quý III/2025 còn đến từ tăng trưởng thu nhập ngoài lãi, bao gồm các hoạt động đầu tư, bảo lãnh phát hành, dịch vụ tư vấn và kinh doanh ngoại hối, bảo hiểm… Thị trường chứng khoán sôi động, thị trường trái phiếu khởi sắc đã hỗ trợ mảng kinh doanh này của ngành. Theo ước tính của chúng tôi, thu nhập ngoài lãi của các ngân hàng tăng xấp xỉ 24% trong 9 tháng đầu năm 2025, chiếm tỷ trọng 22% tổng thu nhập hoạt động. Con số này cao hơn cả năm 2024, nhưng vẫn thấp hơn giai đoạn 2020-2022 (xấp xỉ 25%) khi hoạt động bán chéo bảo hiểm (bancasurance) và phát hành trái phiếu nở rộ.

Điểm đáng chú ý, biên lãi ròng (NIM) vẫn trong xu hướng giảm. Yếu tố này đang phản ánh câu chuyện gì?

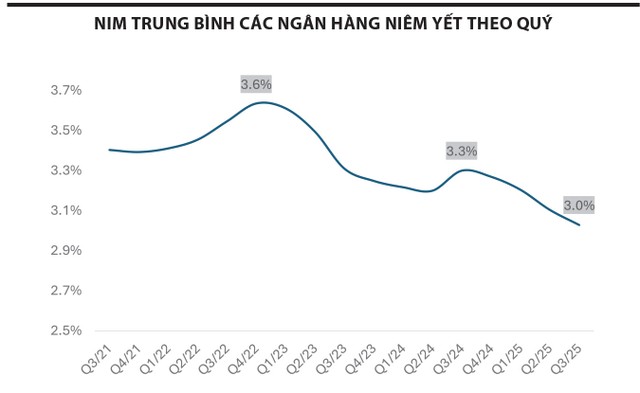

NIM tiếp tục xu hướng giảm dần trong 3 quý liên tiếp tại hầu hết các ngân hàng, trung bình ngành giảm từ 3,2% trong quý I, xuống lần lượt 3,1% và 3% trong quý II và III/2025 - cũng là mức thấp nhất của ngành kể từ năm 2020 trở lại đây.

Mặc dù lãi suất huy động giảm nhẹ từ cuối năm 2024, song lãi suất cho vay đầu ra có xu hướng giảm mạnh hơn. Ngay từ đầu năm 2025, Ngân hàng Nhà nước đã nhấn mạnh yêu cầu các tổ chức tín dụng tiếp tục thực hiện quyết liệt hơn nữa các chỉ đạo liên quan đến việc tiết giảm chi phí hoạt động để có dư địa giảm lãi suất.

NIM được dự báo sẽ tiếp tục giảm nhẹ trong quý IV/2025 khi lãi suất huy động có xu hướng nhích lên. Ngay từ đầu quý này, nhiều ngân hàng quy mô nhỏ và vừa đã điều chỉnh tăng lãi suất huy động ở các kỳ hạn chính. Theo đó, trung bình lãi suất kỳ hạn 12 tháng của các ngân hàng thương mại tăng 15 điểm cơ bản so với đầu năm lên mức 5%/năm vào giữa tháng 11. Việc mặt bằng lãi suất tiền gửi rục rịch tăng trở lại từ đầu quý IV phản ánh việc các ngân hàng gia tăng huy động vốn nhằm đáp ứng nhu cầu tín dụng thường tăng mạnh về cuối năm theo chu kỳ mùa vụ.

|

Yếu tố NIM tác động không nhỏ đến chất lượng tài sản của các ngân hàng?

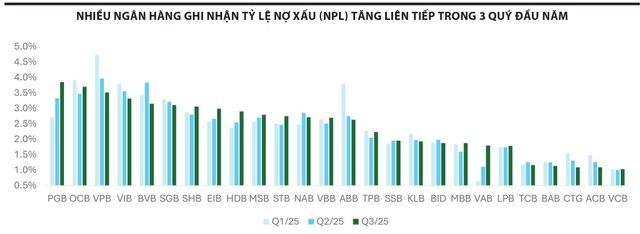

Khi tín dụng có nhiều dư địa để tăng trưởng, chất lượng tài sản là yếu tố cần quan tâm hàng đầu của ngành ngân hàng hiện nay. Tỷ lệ nợ xấu (NPL) trung bình của các ngân hàng niêm yết tăng nhẹ lên mức 2,39% trong quý III/2025, từ mức 2,35% trong quý trước đó. Nhiều ngân hàng ghi nhận tỷ lệ nợ xấu tăng liên tiếp trong 3 quý đầu năm. Bên cạnh đó, tỷ lệ bao phủ nợ xấu (LLR) - một trong những chỉ số quan trọng đánh giá chất lượng tài sản, không có sự cải thiện. Chúng tôi ước tính, LLR trung bình của các ngân hàng niêm yết hiện ở mức 73%, tức là thấp hơn so với mức 78% cuối năm 2024 và 87% cuối năm 2023. Đáng chú ý, tỷ lệ LLR của một vài ngân hàng đã rơi xuống mức dưới 40%, đây là điều đáng lo ngại khi dư nợ cho vay dự kiến tiếp tục mở rộng trong những tháng tới.

Chỉ còn hơn 1 tháng nữa sẽ hết năm tài chính 2025. Với nền tảng hiện tại, theo bà, kết quả kinh doanh cuối năm của ngành ngân hàng sẽ như thế nào?

Chúng tôi đánh giá quý cuối năm 2025 tiếp tục là một quý thuận lợi cho ngành ngân hàng trong bối cảnh sản xuất thương mại và thị trường bất động sản đang khởi sắc. Bất chấp các căng thẳng thương mại trên thế giới và những ảnh hưởng từ thiên tai, nền kinh tế vẫn duy trì kết quả tích cực trong 10 tháng đầu năm 2025, với xuất khẩu tăng trưởng mạnh mẽ so với cùng kỳ năm trước (+16,2%), dòng vốn FDI giải ngân ổn định (+8,8%), tăng tốc giải ngân vốn đầu tư công (+27,8%) và lượng khách du lịch phục hồi (+21,5%).

Trong khi đó, lạm phát vẫn được kiểm soát tốt, dù tăng trưởng tín dụng bật mạnh. Chúng tôi dự báo, tăng trưởng GDP quý IV ở mức 8,4-8,8% với động lực chính đến từ tăng tốc giải ngân vốn đầu tư công và sản xuất phục hồi, qua đó giúp GDP cả năm 2025 đạt mức 8-8,1%. Theo đó, tăng trưởng tín dụng dự kiến đạt 19-20% trong năm nay (tính đến ngày 30/10/2025 đạt khoảng 15%). Với động lực từ tăng trưởng tín dụng, lợi nhuận của ngành ngân hàng dự kiến đạt 17-18% cho cả năm 2025.

Dự báo về cổ phiếu ngân hàng cuối năm nay, liệu có sự khởi sắc sau khi giảm mạnh thời gian vừa qua?

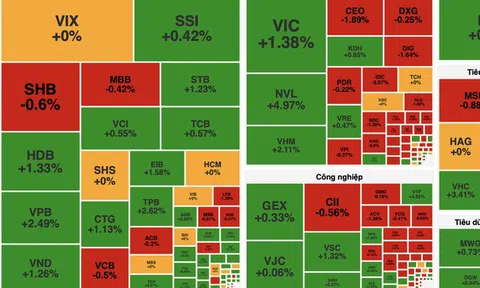

Tôi cho rằng, đợt điều chỉnh vừa qua đã đưa định giá các cổ phiếu ngân hàng về vùng hấp dẫn. Theo đà bùng nổ của chỉ số VN-Index, nhóm cổ phiếu ngân hàng đã có đợt tăng giá mạnh mẽ kể từ tháng 4 (đáy của VN-Index khi thông tin bất lợi về thuế đối ứng của Mỹ được công bố) cho đến cuối tháng 8. Định giá P/B trung bình của các ngân hàng niêm yết thời điểm cuối tháng 8 ở mức 1,7 lần, cao hơn 20% so với trung bình 3 năm. Tuy nhiên, khi thị trường điều chỉnh, ngân hàng là một trong những nhóm cổ phiếu có mức giảm mạnh hơn VN-Index. Chúng tôi quan sát, tính đến thời điểm này, giá nhiều cổ phiếu ngân hàng đã chiết khấu khá sâu, thậm chí ở mức 25-30% kể từ đỉnh. Do đó, kết quả kinh doanh quý III khả quan kết hợp với đợt điều chỉnh vừa qua đã đưa định giá P/B của các ngân hàng về mức 1,5 lần, tương đương với trung bình 3 năm.

Nhìn sang năm 2026, ngân hàng vẫn là một trong những ngành được hưởng lợi nổi bật khi sản xuất và xuất khẩu khởi sắc, nhiều dự án đầu tư hạ tầng được triển khai, cơ chế thông thoáng cho các doanh nghiệp tư nhân tham gia vào các dự án của Nhà nước, cũng như tiếp cận với nguồn vốn tín dụng. Chúng tôi ước tính tăng trưởng lợi nhuận của ngành đạt 19-20% trong năm sau, nên đây là thời điểm để tích lũy cổ phiếu của các ngân hàng có chất lượng tài sản tốt ở mức định giá hấp dẫn với mục tiêu đầu tư cho năm 2026.