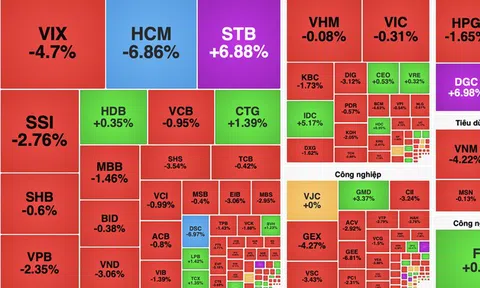

Ngược dòng thị trường chung, cổ phiếu Hóa chất Đức Giang (mã: DGC) bất ngờ tăng kịch trần phiên 21/1, qua đó tiến lên mốc 69.000 đồng/cp. Đây cũng là vùng giá cao nhất trong vòng 1 tháng vừa qua.

Lực cầu bắt đáy cổ phiếu đầu ngành hóa chất đã dần quay trở lại sau nhịp điều chỉnh đầy bất ngờ trước đó. Thị giá DGC từng xuất hiện chuỗi giảm kịch sàn 3 phiên liên tiếp phiên 16/12 đến 18/12 kéo mặt bằng giá xuống vùng đáy hơn 2 năm. Việc DGC rơi tự do gây hoang mang cho nhà đầu tư thời điểm đó khi đây vẫn được xem cổ phiếu cơ bản "ngôi sao" của ngành hóa chất với doanh thu và lợi nhuận tăng trưởng ổn định.

Mới đây, doanh nghiệp đã thực hiện tạm ứng cổ tức tiền mặt 2025 vào ngày 15/1/2026 với tỷ lệ lên tới 30% (3.000 đồng/cổ phiếu), tương ứng đã chi ra hơn 1.140 tỷ đồng.

Kết quả kinh doanh quý 3/2025 của DGC cho thấy tình hình vẫn khả quan. Tính đến ngày 30/9, tổng tài sản của tập đoàn đạt hơn 19.424 tỷ đồng, tăng gần 23% so với đầu năm. Đáng chú ý, lượng tiền mặt và tiền gửi ngân hàng đạt hơn 13.100 tỷ đồng, tương đương khoảng 67% tổng tài sản. Riêng tiền gửi ngân hàng có kỳ hạn đạt gần 12.762 tỷ đồng, tăng hơn 20% so với đầu năm, mang về cho doanh nghiệp 447 tỷ đồng tiền lãi chỉ trong 9 tháng, tăng 11% so với cùng kỳ.

Trong kỳ, Hóa chất Đức Giang ghi nhận doanh thu thuần gần 2.817 tỷ đồng, tăng 10,1% so với cùng kỳ năm trước. Lợi nhuận sau thuế đạt hơn 804 tỷ đồng, tăng 9% và tương đương 91,4% kế hoạch lợi nhuận quý. Lũy kế 9 tháng đầu năm, doanh thu thuần của DGC đạt hơn 8.521 tỷ đồng, tăng 14,4%, trong khi lợi nhuận sau thuế đạt hơn 2.532 tỷ đồng, tăng 9%. Với kết quả này, doanh nghiệp đã hoàn thành khoảng 84,4% mục tiêu lợi nhuận sau thuế 3.000 tỷ đồng cho cả năm 2025.

Trong một báo cáo gần đây, Chứng khoán SHS cho rằng cổ phiếu DGC chịu áp lực ngắn hạn do chính sách thuế mới có thể gây áp lực tiêu cực lên DGC trong ngắn hạn, đặc biệt trong bối cảnh mảng P4 đang đóng góp gần 50% doanh thu của doanh nghiệp trong nửa đầu năm 2025.

Trước tác động từ việc tăng thuế, SHS đã điều chỉnh giảm 10% dự báo lợi nhuận thuần của DGC năm 2026, chủ yếu do chi phí thuế gia tăng. Theo dự báo mới, tốc độ tăng trưởng lợi nhuận của DGC trong giai đoạn 2025F–2027F lần lượt đạt 4,3% – 2,8% – 6,6%, thấp hơn so với kỳ vọng trước đó.

Để ứng phó, DGC có thể triển khai một số giải pháp như đàm phán với khách hàng hiện hữu nhằm chia sẻ chi phí thuế, đồng thời giảm tỷ trọng xuất khẩu P4, chuyển hướng sang tăng xuất khẩu axit và các sản phẩm hạ nguồn có giá trị gia tăng cao hơn như phân bón (DAP, MAP), phụ phẩm và phụ gia thức ăn chăn nuôi.

Ở chiều tích cực, tác động tiêu cực từ chính sách thuế phần nào được giảm nhẹ nhờ Hiệp định CPTPP. Theo đó, thuế xuất khẩu P4 sang Nhật Bản – thị trường chiếm khoảng 26% doanh thu xuất khẩu của DGC trong H1/2025 – vẫn được duy trì ở mức 0%, giúp doanh nghiệp giữ được lợi thế cạnh tranh tại thị trường quan trọng này.