Nhận định đầu tư

Chứng khoán Sài Gòn – Hà Nội (SHS): Trong xu hướng ngắn hạn, VN-Index vẫn duy trì tăng trưởng trên ngưỡng hỗ trợ tâm lý 1.500 điểm. Ngưỡng hỗ trợ mạnh hơn là ở quanh 1.470 điểm, cũng là giá trung bình 20 phiên gần nhất. Kháng cự mạnh gần nhất của VN-Index là quanh 1.520 điểm.

Trong ngắn hạn, sau phiên giao dịch giảm điểm mạnh với thanh khoản đột biến, thị trường đã phát đi tín hiệu kết thúc giai đoạn đầu cơ nóng. Thị trường cũng sẽ bước vào giai đoạn trống thông tin sau khi công bố kết quả kinh doanh quý II.

Việc đánh giá thị trường, doanh nghiệp sẽ dựa trên cập nhật kết quả kinh doanh và triển vọng tăng trưởng giai đoạn cuối năm. Trong ngắn hạn, thị trường sẽ phân hóa mạnh, cần thời gian tìm điểm cân bằng mới cũng như hấp thụ áp lực cung giá cao lớn về tài khoản trong phiên 31/7. Nhà đầu tư có tỉ trọng đầu cơ vẫn còn quá cao cần tiếp tục quản trị rủi ro, giảm tỉ trọng khi thị trường hồi phục.

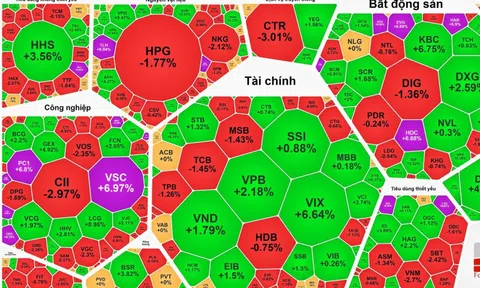

Diễn biến chỉ số VN-Index ngày 30/7 (Nguồn: FireAnt).

Chứng khoán Asean (Aseansc): Quán tính hồi phục của VN-Index có thể tiếp diễn vào đầu phiên 31/7, tuy nhiên, độ biến động vẫn sẽ gia tăng. Điều này được giải thích bởi áp lực từ lượng cổ phiếu “dò đáy” trong phiên 29/7 sẽ về tài khoản và ảnh hưởng từ các ngưỡng kỹ thuật phía trên như MA 10 ngày và MA 5 ngày. Vùng hỗ trợ gần của chỉ số là khu vực 1.490 - 1.500 điểm, trong khi vùng kháng cự quan trọng là ngưỡng điểm 1.520 điểm.

Chứng khoán Beta: Chiến lược giao dịch phòng thủ nên được ưu tiên. Nhà đầu tư cần hạn chế mua đuổi, tránh hành động theo cảm xúc và nên chờ tín hiệu xác nhận rõ ràng hơn về xu hướng. Với danh mục hiện tại, nhà đầu tư cân nhắc cơ cấu lại tỉ trọng, ưu tiên những mã có tính dẫn dắt; tránh giải ngân ồ ạt và duy trì tỉ lệ tiền mặt hợp lý sẽ giúp nhà đầu tư có thêm lợi thế.

Khuyến nghị đầu tư

- DGC (CTCP Tập đoàn Hoá chất Đức Giang): Khả quan. Giá mục tiêu 1 năm là 122.000 đồng/cổ phiếu, tăng 20% so với hiện tại.

Thuế xuất khẩu đối với phốt pho vàng sẽ tăng từ 5% lên 10% vào năm 2026 và 15% vào năm 2027. Tuy nhiên SSI Research dự báo tác động tài chính đối với DGC là không đáng kể.

Lợi nhuận của DGC đã giảm trong 2 năm liên tiếp 2023 và 2024 theo đà giảm giá phốt pho vàng. Tuy nhiên, giá phốt pho vàng đã bắt đầu phục hồi từ cuối năm 2024 và duy trì đà tăng trong nửa đầu năm 2025. Mặc dù xu hướng giá bán tích cực, lợi nhuận của công ty trong 6 tháng đầu năm 2025 tăng trưởng khiêm tốn do thiếu nguồn cung quặng apatit – nguyên liệu đầu vào chính. Điều này không chỉ làm tăng chi phí đầu vào mà còn hạn chế sản lượng tiêu thụ, đặc biệt đối với axit photphoric.

Trong thời gian tới, SSI đánh giá triển vọng nửa cuối năm 2025 của DGC sẽ tích cực hơn, phụ thuộc vào việc cấp giấy phép khai thác quặng apatit kịp thời. Việc được cấp phép sẽ giúp DGC tăng sản lượng khai thác, thúc đẩy sản lượng sản xuất và đẩy mạnh tăng trưởng doanh thu lẫn lợi nhuận.

Từ tháng 7/2025, luật thuế giá trị gia tăng (GTGT) sửa đổi sẽ cho phép DGC được hoàn thuế GTGT đối với nguyên liệu đầu vào, giúp giảm chi phí sản xuất phân bón khoảng 100 tỷ đồng mỗi năm (tương đương 3% lợi nhuận trước thuế năm 2024). Điều này cũng góp phần giúp DGC ghi nhận tăng trưởng lợi nhuận mạnh hơn trong nửa cuối năm 2025 (tăng 19% so với cùng kỳ), so với mức tăng trưởng 9,8% trong nửa đầu năm 2025.

Hoá chất Đức Giang báo lãi giảm, lượng tiền chiếm gần 67% tổng tài sảnĐỌC NGAY

Hoá chất Đức Giang báo lãi giảm, lượng tiền chiếm gần 67% tổng tài sảnĐỌC NGAYSang năm 2026, lợi nhuận ròng dự kiến đạt 4.260 tỷ đồng (tăng 20% so với cùng kỳ), nhờ: Tăng trưởng giá bán bình quân và sản lượng; Tự chủ hơn trong nguồn cung quặng apatit; Đóng góp cả năm từ việc tiết kiệm chi phí nhờ hoàn thuế GTGT trên nguyên vật liệu đầu vào.

SSI khuyến nghị KHẢ QUAN đối với cổ phiếu DGC, hỗ trợ bởi lợi nhuận phục hồi và tiềm năng được thêm vào bởi các quỹ ETF nếu thị trường chứng khoán Việt Nam được FTSE Russell nâng hạng lên thị trường mới nổi. Công ty chứng khoán này kỳ vọng thông báo nâng hạng sẽ được đưa ra vào tháng 10/2025, và dòng vốn ETF dự kiến sẽ chảy vào trong vòng 6–12 tháng sau đó.

- MWG (CTCP Đầu tư Thế giới Di động): Nắm giữ.

6 tháng đầu năm 2025, doanh thu đạt 73.655 tỷ đồng (tăng 12,5% so với cùng kỳ, hoàn thành 49% kế hoạch). Trong đó, chuỗi BHX đạt tăng trưởng tích cực với 414 cửa hàng mở mới đến hiện tại, doanh thu 6 tháng ghi nhận 22.600 tỷ đồng, tăng 16% so với cùng kỳ.

Ngoài ra, từng điểm bán của chuỗi TGDĐ và ĐMX cũng đang cho thấy sự vận hành hiệu quả, khi số lượng cửa hàng hiện có thấp hơn 200 cửa hàng so với quý đầu năm 2024 nhưng doanh thu 6T/2025 vẫn ghi nhận tăng 12% so với cùng kỳ.

TCBS đánh giá MWG vẫn đang duy trì đà tăng trưởng tích cực, đặc biệt với chuỗi BHX và kiểm soát tốt vận hành tại các cửa hàng của chuỗi TGDĐ, ĐMX, do đó nhà đầu tư có thể tiếp tục nắm giữ.

- VDS (CTCP Chứng khoán Rồng Việt): Chờ mua.

Quý II/2024, doanh thu và lợi nhuận sau thuế đạt lần lượt 169 tỷ đồng (giảm 45% so với cùng kỳ) và giảm 7 tỷ đồng do mảng tự doanh bị ảnh hưởng lớn trong đợt giảm của thị trường vào đầu tháng 4/2025.

TCBS đánh giá tuy kết quả kinh doanh trong thời gian tới có thể phục hồi nhờ kỳ vọng nâng hạng thị trường vào 9/2025, thanh khoản thị trường tăng, danh mục nắm giữ các cổ phiếu có tiềm năng tốt, tuy nhiên kết quả kinh doanh cả năm sẽ bị ảnh hưởng do biến động xấu ở nửa đầu năm. Nhà đầu tư có thể quan sát thêm đối với cổ phiếu này.