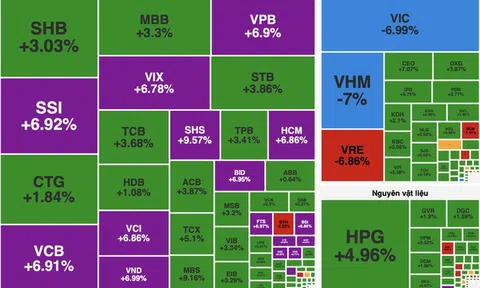

Khuyến nghị mua dành cho cổ phiếu BAF, BSI và TCB

CTCK Agriseco (AGR)

Cổ phiếu CTCP Nông nghiệp BAF Việt Nam (HSX: BAF) hiện đang giao dịch quanh vùng tích lũy 37.000-38.000 đồng/cp với thanh khoản xấp xỉ mức bình quân 20 phiên. Giá cổ phiếu đang vận động trên các đường trung bình động quan trọng (MA10, MA20 và MA50), cho thấy xu hướng tăng ngắn hạn vẫn đang được củng cố. Các đường MA đều đang có xu hướng dốc lên hàm ý dư địa tăng còn dư địa. Chỉ báo RSI duy trì quanh vùng 65, phản ánh lực mua chiếm ưu thế nhưng chưa rơi vào trạng thái quá bán. Chúng tôi khuyến nghị mua cổ phiếu BAF với giá mục tiêu 41.500 đồng/CP, cắt lỗ nếu giá giảm dưới 5%.

Cổ phiếu CTCP Chứng khoán BIDV (HSX: BSI) đang xuất hiện tín hiệu tạo đáy và phục hồi ngắn hạn sau nhịp giảm điểm kéo dài từ tháng 8/2025. Giá cổ phiếu ghi nhận vượt mốc MA50 trong phiên giao dịch cuối tuần với thanh khoản vượt mốc trung bình 20 phiên, cho thấy áp lực bán đã có phần suy yếu. Chỉ báo động lượng RSI (14) hồi phục lên quanh 58-60 phản ánh lực cầu cải thiện nhưng vẫn còn dư địa tăng trong ngắn hạn. Chúng tôi khuyến nghị mua cổ phiếu BSI với giá mục tiêu 44.000 đồng/CP, cắt lỗ nếu giá giảm dưới 5% kể từ điểm mua.

Cổ phiếu Ngân hàng TMCP Kỹ thương Việt Nam (HSX: TCB) sau nhịp giảm chung cuối năm 2025 đã tích lũy trong khoảng 2 tháng giao dịch trước khi bứt phá theo xu hướng chung. Thanh khoản gia tăng, cổ phiếu duy trì xu hướng đi lên với các bước giá dải trên của Bollinger Bands thể hiện quán tính tăng còn đang tích cực. Chúng tôi khuyến nghị mua cổ phiếu TCB với giá mục tiêu 40.500 đồng/CP (tương ứng sát vùng đỉnh cũ hồi tháng 10/2025), quản trị rủi ro và cắt lỗ nếu giá giảm dưới 5% kể từ điểm mua.

Tiến độ đầu tư tàu mới của VIP chưa đạt kỳ vọng

CTCK BIDV (BSC)

Luỹ kế 9 tháng năm 2025, Công ty cổ phần Vận tải Xăng dầu VIPCO (VIP - sàn HOSE) ghi nhận doanh thu thuần đạt 462 tỷ đồng (tăng 9% so với cùng kỳ), lợi nhuận sau thuế - cổ đông thiểu số đạt 79 tỷ đồng (tăng trưởng 25%) nhờ (1) tiết giảm chi phí sau khi tàu Petrolimex 16 hết khấu hao, (2) ký hợp đồng định hạn mới với giá cước cải thiện so với mặt bằng năm 2024.

Chúng tôi nhận thấy doanh thu đi ngang sau khi đạt mức tăng trưởng 14% trong quý II/2025, chủ yếu do các hợp đồng cho thuê định hạn (thường tái ký vào tháng 7 hằng năm) điều chỉnh giảm trong bối cảnh giá cước T/C 1 năm đối với tàu chở dầu thành phẩm/hóa chất giảm 7% YTD.

Mặt khác, tiến độ đầu tư tàu mới chưa đạt kỳ vọng khi doanh nghiệp chưa hoàn tất kế hoạch bổ sung tàu chở dầu/hóa chất dưới 50.000 DWT theo mốc dự kiến vào cuối quý III và đầu quý IV/2025, qua đó làm chậm thời điểm ghi nhận đóng góp doanh thu từ các tàu mới và triển vọng tăng trưởng trong 2026F.

![[Audio] - Vụ 130 tấn thịt heo bệnh: Công ty Đồ hộp Hạ Long tự nhận là "nạn nhân"?](https://chuyendongthitruong.vn/zoom/480x288/uploads/images/auto/2026/01/12/us-ava-thuong-pate-17679529198401502785357.jpg)