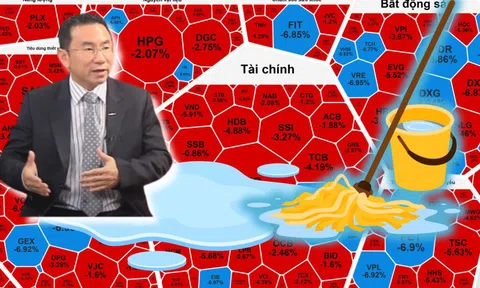

Thị trường chứng khoán Việt Nam vừa chứng kiến một phiên giao dịch được ví như "Black Friday" đúng ngày 12-12, khi làn sóng bán tháo lan rộng hầu như khắp các nhóm cổ phiếu. Sắc đỏ phủ kín bảng điện tử, hàng loạt cổ phiếu giảm sàn vào cuối phiên khiến tâm lý bi quan bao trùm thị trường.

Không có yếu tố nào đặc biệt

Thống kê cho thấy toàn thị trường có hơn 600 mã giảm giá, trong khi số cổ phiếu tăng chưa tới 200 mã. Mức điều chỉnh 3%-4% xuất hiện dày đặc, thậm chí không ít cổ phiếu vốn hóa lớn rơi vào trạng thái giảm sàn, cho thấy áp lực bán diễn ra quyết liệt và mang tính lan tỏa.

Kết phiên 12-12, VN-Index mất 52 điểm, tương đương giảm 3,06%, xuống còn 1.646 điểm và chính thức đánh mất mốc hỗ trợ 1.650 điểm. Đà giảm của chỉ số chịu tác động lớn từ các cổ phiếu trụ cột.

Đáng chú ý, đây đã là phiên giảm điểm thứ 4 liên tiếp của VN-Index, sau khi chỉ số nhiều lần thử thách vùng đỉnh nhưng không thành công. Áp lực từ khối ngoại cũng tiếp tục hiện diện, khi nhà đầu tư nước ngoài bán ròng gần 600 tỉ đồng trên HoSE. Dù vậy, so với các phiên trước, tốc độ bán ròng đã có dấu hiệu chậm lại. Phiên 12-12 cũng đánh dấu chuỗi 6 phiên bán ròng liên tiếp của khối ngoại, qua đó tiếp tục gây sức ép lên tâm lý thị trường.

Chứng khoán đột ngột giảm sâu trong ngày 12-12 khiến nhiều nhà đầu tư lo lắng

Diễn biến bất ngờ của phiên giao dịch này nhanh chóng trở thành chủ đề bàn luận sôi nổi trên các diễn đàn đầu tư. Nhiều nhà đầu tư tìm kiếm nguyên nhân khiến thị trường có phiên giảm mạnh nhất kể từ giữa tháng 10 đến nay, nhất là trong bối cảnh các thông tin vĩ mô không xuất hiện yếu tố tiêu cực đột biến.

Lãnh đạo các công ty chứng khoán đều khẳng định "không có yếu tố nào đặc biệt lý giải cho phiên bán tháo ngày 12-12". Ông Trương Hiền Phương, Giám đốc cấp cao Công ty Chứng khoán KIS Việt Nam, phân tích nếu xét riêng từng yếu tố cụ thể, rất khó chỉ ra một nguyên nhân trực tiếp dẫn đến phiên giảm sâu.

Thực tế, thị trường đã đi ngang trong khoảng 2 tuần trước đó nhưng không xuất hiện thông tin đủ mạnh để tạo lực đẩy mới. Dòng tiền duy trì trạng thái thận trọng, chủ yếu đứng ngoài quan sát, trong khi dòng tiền lớn chưa quay trở lại, khiến thị trường thiếu động lực để tiếp tục đi lên.

Xét về mặt kỹ thuật, ông Phương cho rằng sau giai đoạn đi ngang kéo dài, thị trường thường xuất hiện một pha chuyển biến rõ rệt. Có thể là tăng nếu có thông tin tích cực hoặc giảm nếu thông tin hỗ trợ yếu và tâm lý nhà đầu tư suy yếu. Với phiên 12-12, kịch bản giảm đã xảy ra khi lực bán dâng cao vào cuối phiên, nhanh chóng lan rộng và dẫn tới tình trạng bán tháo trên diện rộng.

Theo ông Phương, yếu tố đáng chú ý nhất trong phiên này là sự suy yếu của nhóm cổ phiếu họ Vingroup. Trong khoảng 2 tháng gần đây, khi VN-Index duy trì ở vùng cao quanh 1.600-1.800 điểm, vai trò nâng đỡ chỉ số phần lớn đến từ nhóm cổ phiếu này. Nếu loại trừ nhóm Vingroup, VN-Index thực tế chỉ quanh 1.500 điểm. "Khi thị trường thiếu thông tin hỗ trợ, cộng thêm trạng thái đi ngang kéo dài, tâm lý của nhà đầu tư trở nên nhạy cảm hơn. Nỗi lo chỉ số có thể giảm tiếp đã kích hoạt lực bán mạnh. Chưa kể, khối ngoại tiếp tục bán ròng, tập trung ở các cổ phiếu vốn hóa lớn, khiến tâm lý nhà đầu tư trong nước - vốn đang mong manh - càng trở nên thận trọng hơn" - chuyên gia này phân tích.

Cũng theo ông Phương, ghi nhận thực tế những ngày gần đây cho thấy có dấu hiệu dòng tiền lớn rút ra khỏi thị trường. Lực bán mạnh thường xuất hiện vào cuối phiên, khối lượng lớn và đẩy nhiều mã giảm sàn. Diễn biến này không đến từ nhà đầu tư nhỏ lẻ mà chủ yếu xuất phát từ các tổ chức hoặc nhà đầu tư quy mô lớn, khiến mức độ ảnh hưởng lan tỏa nhanh và mạnh hơn.

Rủi ro ngắn hạn vẫn còn

Ở góc nhìn khác, ông Nguyễn Thanh Lâm, Giám đốc Phòng Nghiên cứu phân tích Công ty Chứng khoán Maybank, cho rằng phiên giảm sâu là kết quả của sự cộng hưởng nhiều yếu tố. Trước hết là áp lực bán ròng của nhà đầu tư nước ngoài diễn ra suốt cả tuần trước đó. Điều này tạo sức ép lớn về tâm lý, đặc biệt trong bối cảnh thanh khoản thị trường đang ở mức yếu.

Theo ông Lâm, thời điểm cuối năm thường là giai đoạn dòng tiền hoạt động kém sôi động. Vì vậy, chỉ cần một lực bán mạnh hơn bình thường cũng có thể tạo ra hiệu ứng giảm giá đáng kể. Bên cạnh đó, tuần kế tiếp là tuần đáo hạn phái sinh cuối cùng của năm 2025. "Các diễn biến trong tuần đáo hạn phái sinh thường tạo ra sự lo ngại nhất định, nên một bộ phận nhà đầu tư có xu hướng giảm tỉ trọng cổ phiếu trước giai đoạn này" - ông Lâm nhận định.

Ngoài ra, ông Lâm cũng đề cập những lo ngại liên quan đến diễn biến tăng lên của mặt bằng lãi suất trong thời gian gần đây. Song, ông cho rằng yếu tố này có thể mang tính mùa vụ và chỉ là nhất thời, chưa đủ cơ sở để tạo ra một xu hướng tiêu cực kéo dài cho thị trường.

Với diễn biến của thị trường hiện tại, theo lãnh đạo một số công ty chứng khoán, rủi ro thị trường giảm tiếp trong ngắn hạn là có, đặc biệt khi khả năng tài khoản của một số nhà đầu tư bị call margin (yêu cầu nộp thêm tiền ký quỹ). Thực tế trong phiên cuối tuần, tài khoản của không ít nhà đầu tư đã bị call margin.

Ông Trương Hiền Phương phân tích khả năng trong 1-2 phiên tiếp theo, tình trạng call margin có thể vẫn diễn ra, một số nhà đầu tư sẽ buộc phải bán giải chấp vì thiếu tiền nộp bổ sung, tạo thêm đà giảm mang tính kỹ thuật.

Tuy nhiên, đợt giảm này không xuất phát từ rủi ro vĩ mô, cũng không phải do doanh nghiệp hay nền kinh tế gặp vấn đề, mà chủ yếu do kỹ thuật và tâm lý. "Nếu thị trường còn giảm thêm thì đà giảm sẽ yếu dần khi lực bán giải chấp cạn. Đây nhiều khả năng là nhịp điều chỉnh ngắn hạn chứ không phải rủi ro lớn.

Với nhà đầu tư đang nắm giữ cổ phiếu tốt, theo tôi, không nên bán bằng mọi giá ở thời điểm này. Thực tế trong 2-3 tuần qua, phần lớn cổ phiếu đã giảm 5%-30%. Các nhịp phục hồi chỉ xuất hiện 1-2 phiên rồi lại giảm mạnh hơn, nên đa số nhà đầu tư hiện đều đang lỗ. Dù vậy, cũng không có lý do để bán tháo, nhất là khi nguyên nhân điều chỉnh chỉ mang tính kỹ thuật" - ông Phương nói thêm.

Triển vọng năm 2026 rất tốt

Bà Hoàng Thị Hoa - Giám đốc nghiệp vụ cấp cao lĩnh vực chứng khoán, Quỹ Đầu tư Dragon Capital - cho rằng nếu loại trừ nhóm cổ phiếu họ Vingroup, định giá P/E của VN-Index hiện tại vẫn khá hấp dẫn. Kết quả kinh doanh của nhiều doanh nghiệp trong 3 quý của năm 2025 cho thấy hiệu quả hoạt động đang cải thiện thực chất, chứ không chỉ là sự cộng hưởng của dòng tiền. Chính nền tảng lợi nhuận này sẽ quyết định khả năng thu hút dòng tiền trong thời gian tới.

Theo chuyên gia của Dragon Capital, thị trường Việt Nam đang ở mức hấp dẫn, hoàn toàn có thể đạt mức tăng trưởng 2 con số, so với nhiều thị trường chỉ tăng trưởng một con số, mức tăng của tiêu dùng Việt Nam cho thấy sức hút rất lớn.

Ông Vũ Hữu Điền, Tổng Giám đốc Công ty Chứng khoán VPBank, nhìn nhận bối cảnh năm 2026 sẽ đặc biệt thuận lợi nhờ kinh tế vĩ mô ổn định và chu kỳ cắt giảm lãi suất của Cục Dự trữ Liên bang Mỹ (FED). Lợi nhuận sau thuế của các doanh nghiệp niêm yết tăng trưởng khoảng 20% và xu hướng này có khả năng sẽ duy trì, củng cố định giá doanh nghiệp. Dù VN-Index đã tăng, thị trường vẫn còn nhiều cổ phiếu ở vùng giá hấp dẫn. "Việc nâng hạng thị trường chứng khoán Việt Nam và sự trở lại của dòng vốn ngoại (dự báo có thể lên tới 5 tỉ USD) sẽ là lực đẩy quan trọng, thu hút các quỹ đầu tư lớn quy mô hàng trăm tỉ USD vào Việt Nam" - ông Điền kỳ vọng.